Con el fin de fortalecer el Pilar Solidario de Pensiones, el Presidente firmó la ley corta de pensiones. Aquí te explicamos los principales cambios en el ámbito tributario.

¿En qué consiste el proyecto?

Consiste en ampliar la cobertura del actual Pilar Solidario de Pensiones, pasando de un 60% a un 80% de la población de menores recursos. Por otro lado, se busca asegurar un piso mínimo de pensión, equivalente a la Pensión Básica Solidaria, la cual se propone aumentar a $178.958.- pesos mensuales.

¿Cómo se financiará el proyecto?

Para poder financiar el aumento de la cobertura, el proyecto incorpora la eliminación o reducción de exenciones tributarias, las cuales, según criterio del gobierno, no se justificarían.

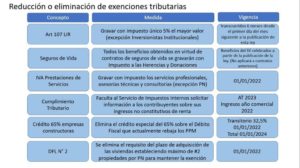

¿Qué exenciones tributarias se eliminan o reducen?

- Gravar el mayor valor obtenido, en la enajenación en bolsa, de determinados instrumentos con presencia bursátil.

El actual artículo 107 de la Ley de Impuesto a la Renta (“LIR”) establece que las ganancias de capital obtenidas en la enajenación de ciertos instrumentos con presencia bursátil serán ingresos no constitutivos de renta, independiente su enajenante.

Modificación: El proyecto busca establecer un impuesto único de tasa 5% sobre tales ganancias.

1. Eliminación del crédito especial de empresas constructoras.

Actualmente las empresas constructoras tienen derecho a deducir del monto de sus PPM el 65% del débito fiscal generado en la venta de bienes inmuebles destinados al uso habitacional cuyo valor no exceda de 2.000 UF.

El beneficio también procede en las ventas exentas de IVA, siendo el crédito de un 12,35% a utilizar en estos casos.

Modificación: El proyecto busca eliminar este crédito especial a los contratos de construcción celebrados a partir del 1° de enero de 2024, aplicando un crédito transitorio del 32,5% y 6,175% para aquellos contratos celebrados a contar del 1° de enero de 2022.

2. Afectación con IVA a las prestaciones de servicios.

La normativa actual grava a todos los servicios que provengan de las actividades señaladas en el artículo 20 N°3 y N4 de la LIR, quedando los servicios profesionales no afectos por la normativa.

Modificación: El proyecto modifica el hecho gravado básico de servicios, eliminando la referencia al artículo 20 de la LIR. De esta forma, quedan todos los servicios afectos y se mantienen las exenciones establecidas en el artículo 12 de la Ley de Impuesto a las Ventas y Servicios (“LIVS”).

3. Seguros de vida

Actualmente las sumas percibidas por los beneficiarios de contratos de seguros de vida son consideradas ingresos no constitutivos de renta.

Modificación: Se busca gravar con impuesto, a las Herencias y Donaciones.

4. Deber de información de ingresos no constitutivos de renta (“INR”).

Hoy en día, en nuestra legislación, no existe obligación, por parte de los contribuyentes de brindar información al Servicio de Impuestos Internos (“SII”) sobre sus INR.

Modificación: Incorporar una norma que faculta al SII solicitar información sobre los INR.

5. Exclusión del pago de la sobretasa de impuesto territorial a los bienes de propiedad del fisco.

Se incluirá una norma especial que excluye del pago de la sobretasa de impuesto territorial a los bienes de propiedad del Fisco y municipalidades, para evitar el cobro de este impuesto que busca gravar el patrimonio inmobiliario, sobre los bienes fiscales y municipales.